昨日決算コメントを書いたエラン(1Q高進捗)を、一晩考えた結果新規買い。

Twitterってすごいツールで、思ったことってだいたい140字には収まります。なのでこのままでもいいのだけれど、もう少し補足。

①ビジネスの参入障壁が低いことについて

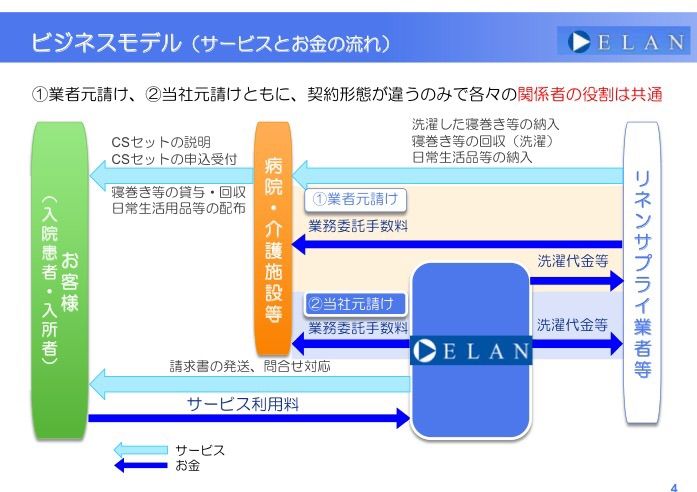

色々なサイトで言及されていて、会社が否定しているところですが、実際大きな企業が参入しようと思ったら結構簡単に競争環境が変わる気がします。エランが提供するCSセットはよくできた仕組みで、要は入院用日用品セットの販売なのですが、

入院患者・・・利便性の向上。

病院・・・保険外収入の獲得。エランからの手数料収入の形であり、経理面の煩雑さが少なくなる(らしい)。

リネンサプライ業者・・・エランからの入院用日用品クリーニング受託で売上増加。

と三者満足でいいとこずくめです。こんないい機会をエランが先行者としてしっかり売上利益を確保できているのは素晴らしいですが、こんなにいい機会なだけに新規参入を伺う企業は多そうです。ビジネスモデル特許なんてとってないでしょうし、そっくりそのまま真似したいところです。

②市場が未開拓なことについて

エラン自体が提携病院をどんどん増やしている段階で、市場の開拓余地は十二分にあります。

東北はエラン単体では未着手ですが、今年4月に東北で類似サービスを手掛ける㈱エルタスクと資本業務提携を発表。市場占有率の低下を未然に防げる施策で好感できます。今後も大が小を飲み込むような提携を期待。

上記2点を考えたときに

・競合他社はおそらく増える

・市場は拡大余地が十分にある

のうち後者のメリットが大きいとみて、株購入に至りました。

もちろん、見込み違いや急激な環境変化などがあれば、すぐに売却などは十分ありえますが(よくあること)、見込みどおりに業績が伸び続けることを期待しています。

※今日の決算は多いうえにメインどころがシュッピンとか他ブロガーさんのがよくご存じなものなので、コメントなしです。なるべくみれるだけみてます。

rescale@rescale

色々考えた結果エランを新規買い。ビジネスの参入障壁は低いけど、未開拓市場が大きいし、当面は成長を期待できるかなぁと。

2016/05/11 17:49:02

Twitterってすごいツールで、思ったことってだいたい140字には収まります。なのでこのままでもいいのだけれど、もう少し補足。

①ビジネスの参入障壁が低いことについて

色々なサイトで言及されていて、会社が否定しているところですが、実際大きな企業が参入しようと思ったら結構簡単に競争環境が変わる気がします。エランが提供するCSセットはよくできた仕組みで、要は入院用日用品セットの販売なのですが、

入院患者・・・利便性の向上。

病院・・・保険外収入の獲得。エランからの手数料収入の形であり、経理面の煩雑さが少なくなる(らしい)。

リネンサプライ業者・・・エランからの入院用日用品クリーニング受託で売上増加。

と三者満足でいいとこずくめです。こんないい機会をエランが先行者としてしっかり売上利益を確保できているのは素晴らしいですが、こんなにいい機会なだけに新規参入を伺う企業は多そうです。ビジネスモデル特許なんてとってないでしょうし、そっくりそのまま真似したいところです。

②市場が未開拓なことについて

エラン自体が提携病院をどんどん増やしている段階で、市場の開拓余地は十二分にあります。

東北はエラン単体では未着手ですが、今年4月に東北で類似サービスを手掛ける㈱エルタスクと資本業務提携を発表。市場占有率の低下を未然に防げる施策で好感できます。今後も大が小を飲み込むような提携を期待。

上記2点を考えたときに

・競合他社はおそらく増える

・市場は拡大余地が十分にある

のうち後者のメリットが大きいとみて、株購入に至りました。

もちろん、見込み違いや急激な環境変化などがあれば、すぐに売却などは十分ありえますが(よくあること)、見込みどおりに業績が伸び続けることを期待しています。

※今日の決算は多いうえにメインどころがシュッピンとか他ブロガーさんのがよくご存じなものなので、コメントなしです。なるべくみれるだけみてます。

コメント